老後2000万円不足問題を受けて、重い腰を上げて資産運用を始めた人も多いかと思います。

その一方で

「資産運用ってなんか難しそう。面倒くさそう」

「投資とか興味ない」

「結局貯金が一番楽で安全」

という人もまだまだ沢山います。

ですが、そんな「投資に一切興味なし」なそこのあなたも、既に大事な資産の運用が

強制的にスタートしている可能性があります。確定拠出年金という制度によって。

そしてそれは、あなたが受け取れる退職金の金額に大きく関わってきます。

今巷で話題のイデコやNISAに興味がなくても、せっかくもう既に加入してしまっている

資産運用の制度があるなら、これを機に見直してみませんか。

また、これから社会人になり会社に入社するという人も、入社前に大量に書かなけらばならない

書類の中に、この確定拠出年金の加入に関する書類が含まれている人も多いと思いますので

「いやいや、これから入社して働き始めるのに、老後のお金とか、資産運用とか、そんなの考えてられねーよ。」

とテキトー書類を書いて提出するその前に、是非参考にして欲しいと思います。

株式投資大好きファイナンシャルプランナーがお手伝いします。

そもそも確定拠出年金とは?

メリット:うまくいけば退職金が増える

デメリット:メリットの逆。下手すれば退職金が減る。

▼詳しい解説▼

対義語にあたるのが「確定給付年金」。

こちらは勤続年数などに応じてもらえる額が決まっています。

一方の確定拠出年金は「毎月いくらを株や債権、保険などの資産に投資するか」

が決まっています。

そして、決められた金額の中で、何にいくら投資するかは、自分で決める必要があります。

投資する商品に拠出する額が確定しているので、確定拠出年金です。

とは言っても、皆さんの給料から投資用にお金が天引きされているわけではありません。

あくまで会社が、将来皆さんに払う退職金の一部として、お金を出してくれています。

もらえる金額は、自分の投資がどれくらいうまくいったかで決まります。

株などリスクの比較的高い商品で運用していた場合、毎月投資していた金額以下の

お金しかもらえない可能性も0ではありません。(いわゆる元本割れ)

「そんなの、確定給付年金の方が俄然いいじゃん!ふざけんな!」

そう思いましたか?

でも、自分の選ぶ運用商品とその運用成果によっては、将来もらえる年金が大きく増える可能性もあります。

そう考えると、今どんな商品に毎月お金が注ぎ込まれているのか、そして今後どうすればいいのか、ちょっとは真面目に考えてもいいかもしれませんよ。

で、確定拠出年金の商品は結局何を選べばいいの?

・利益最大化を目指すのであれば株式

・そんなにお金増えなくてもいいけどできれば損したくないというのであれば債権

・「絶対に元本割れしたくない」という人であれば保険。

がオススメ

まず運用商品を選ぶにあたり「リスク」という考え方を理解する必要があります。

日本では「危険」とかそんな風に訳されがちですが、投資においては

「振れ幅の大きさ」だと思ってください。

例えば「株はリスクが比較的大きい」といった時、それは

「沢山儲けが出るかもしれないし、沢山損が出るかもしれない」という事を意味します。

投資において重要なのは、自分がこれから運用しようとする商品はどれくらいのリスクがあるのか、を把握する事。そして自分が納得のできる範囲のリスクで運用する事です。

つまり

「俺は沢山利益を出して老後は悠々自適な生活を送りたいけど、掛け金がマイナスになることは断じて許せん!」

といっているのは「カレーライス、カレー抜きで!」とか言ってるのとほぼ同じです。

と言うことで、どの投資商品がどれくらいのリスクを持っているかの目安は持っておきましょう。

さっくりこんなイメージでいいかと思います。

| 投資先 | リスクの大きさ | コメント |

|---|---|---|

| 定期預金 | 小 | 運用というかただの貯金 |

| 株式 | 大 | リスクは大きいが、自分で個別の会社の株を買うよりは安全度が高い |

| 債権 | 中 | 株よりは価格の変動が小さくリスクも小さい |

| 保険 | 小 | 「元本保証型」が多い。ただしお金はあまり増えない |

リスクという考え方や、各投資商品が持つリスクをざっくり理解できたところで

ここからは具体的な商品の選び方を考えていきましょう。

自分の会社が加入している、確定拠出年金を管理している会社のサイトにアクセスします。

(ちなみに私の場合はNISSAYです。)

※書類でこれから加入する人は、運用商品が一覧になっている冊子を見てください。

ユーザーIDや暗証番号は、加入した時(つまり今の会社に入社した時)に送られてくる

ハガキに記載されています。

もしこれを無くして、自分でログインできない場合は会社の総務の人に聞いてみましょう。

IDとパスワードの再設定の申請をすることになると思います。

無事にログインできると、自分が今までどんなもので運用していたが、現時点での損益はいくらか

確認できると思います。

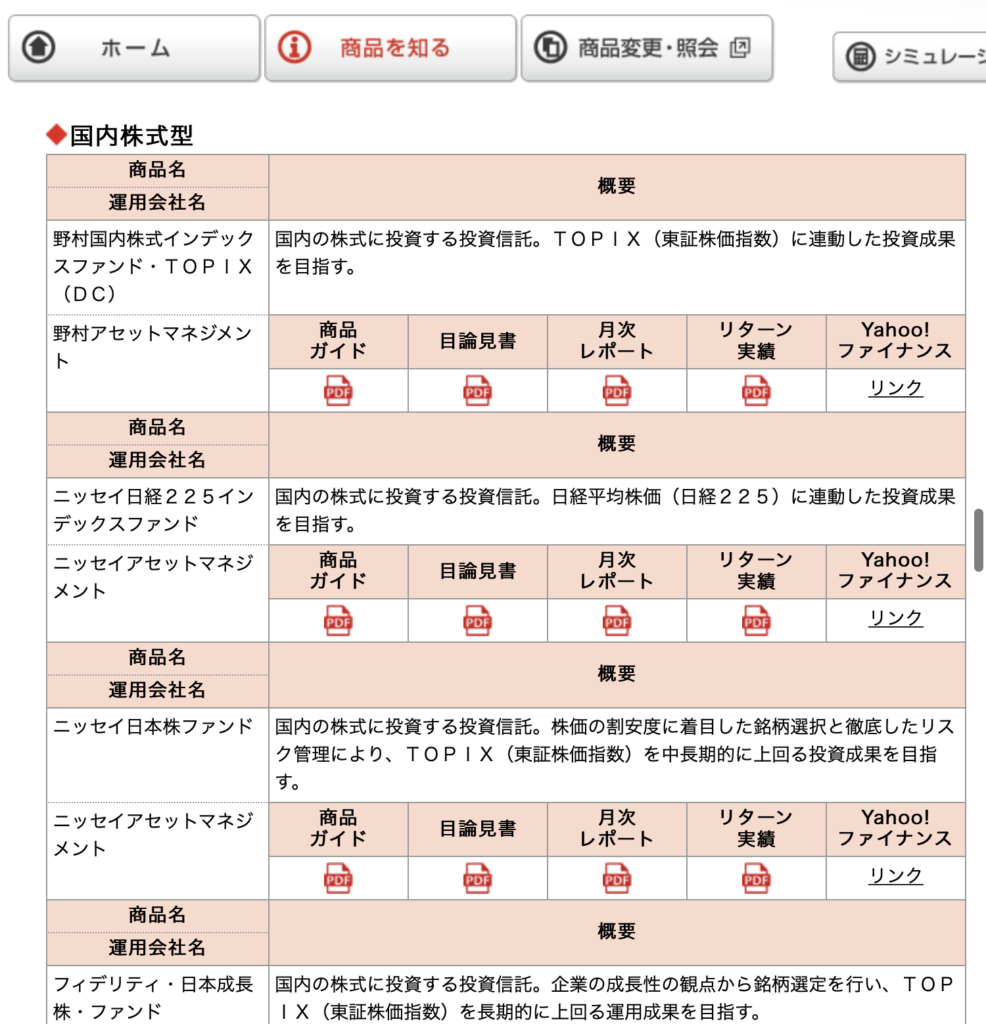

NISSAYのサイトでは左上の「商品を知る」から、各商品の概要や手数料などの一覧を確認できます。

沢山あって何がなんだか、という感じかもしれませんが、抑えて欲しいポイントは3つです。

- 何のカテゴリーでどれくらいの比率で運用するかを決める。

- 株、債権であれば、国内と海外の比率はどうするか決める。

- できるだけ手数料(信託報酬)が安い物を選ぶ。

先程説明したリスクという観点から、どれくらいを何に投資したいかを決めていきます。

ちなみに僕の場合は多少大きめのリスクを取ってもいいと思っているので、

確定拠出年金においては株式の比率を高めて、あとは債権で運用しています。

ここは正直あまり深く考えず感覚で決めて思いますが、特に20~30代くらいの人であれば、株式の比率を高めに設定しておくのが定石です。

ただ、もう確定拠出年金の受け取りがそう遠くない人が、今からそれまで他のものに積み立てていたお金を株式に全力で注ぎ込むのはオススメしません。あくまでこれから長期で資産形成をできる人は株式多めでいいと思います。

株や債権は、日本のものに投資をする商品と海外のものに投資するものとがあります。

ここも絶対と言える正解はありませんが「日本のものだけ」とか「海外のものだけ」にするのは

一般論的にもあまり推奨されていません。

ある程度投資や経済の勉強をしていくとわかるのですが、安全な投資の基本は「分散投資」だとされています。

一つの国や会社に全額投資していると、もしその投資先の会社や国が破綻してしまったり

壊滅的な不景気がやってきたり業績が悪化した場合、自分の資産が大きく減ってしまったり、

最悪なくなってしまう、という事態が起こり得るからです。

僕は海外株の比率を多めに設定していますが、特にこだわりがなければ半々とかでもいいと思います。

こうしてどの投資先にどれくらい投資するかが決まったら、いよいよ実際の商品を選んでいく訳ですが、

同じ投資先でも複数の商品があります。

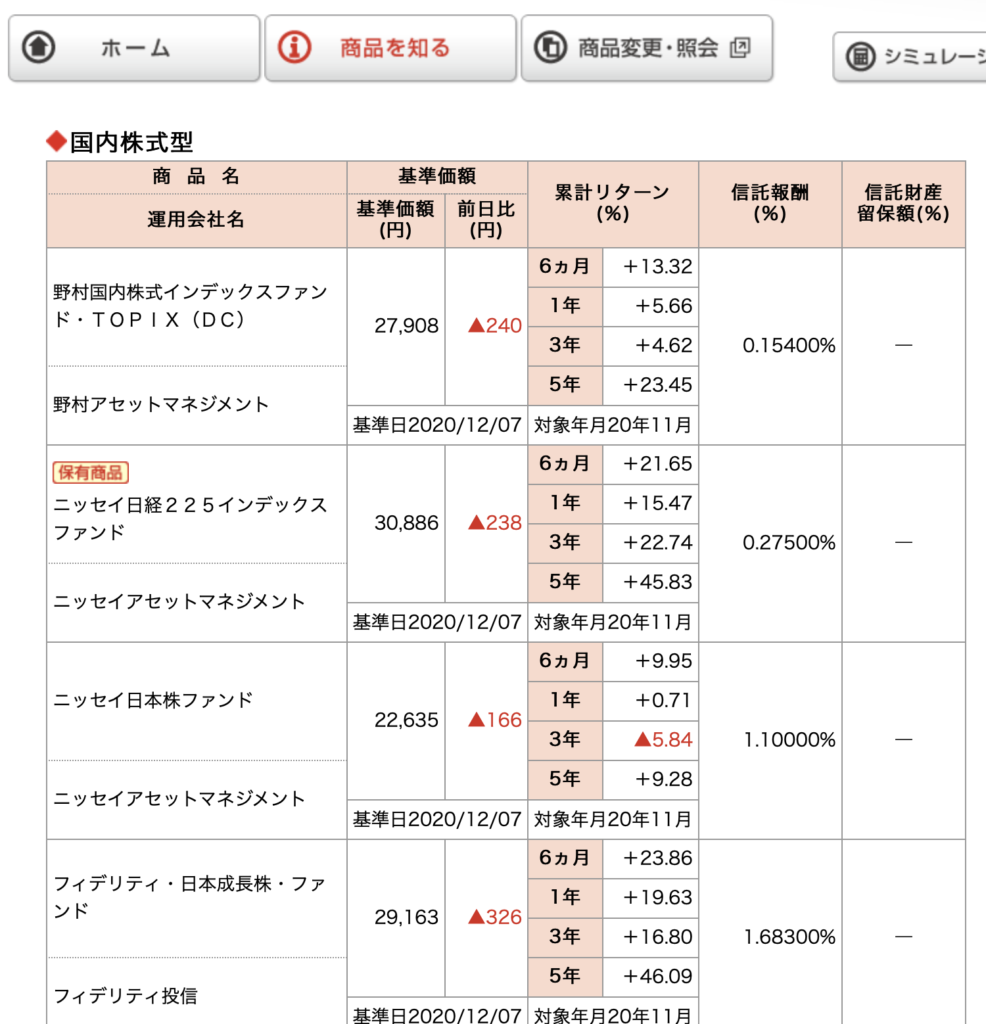

具体的にどんな商品なのかは「商品ガイド」、ここ最近どんな運用をしてきたかを見るには「月次レポート」を見ればいいのですが、読んでもよくわからん!という人は、とりあえず信託報酬と言われる手数料が低いものを選んでおくのも一つの手です。

この1%いくかいかないかの手数料がそこまで大事なのか、と思うかもしれませんが、

例えば株式投資における期待される利回りは、大体3~5%だと言われています。

そう考えると、信託報酬1%って「結構高いな」と思いませんか?

それがこの先何十年と積み重なっていく訳ですから、こういう長期で積み立てる投資商品は単純に手数料が高ければ高い程ゴミである可能性が高いです。

まとめ

A:自分で投資商品を選んで運用する、退職金の一種

・自分のリスク許容度を元に商品とその割合を選ぶべし

・ある程度投資先を分散して安全性を高めるべし

・迷ったらとりあえず手数料が安い商品を選ぶべし

コメント